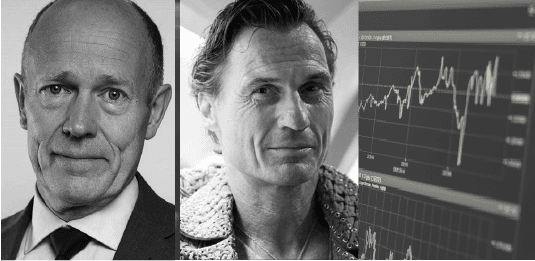

Harald Mix och Petter Stordalen gick vinnande ur striden om kraschade resejätten Thomas Cooks nordiska verksamhet. Nu återstår att hinna få alla detaljer på plats. Men är det en ny drömduo som funnit varandra eller bara en temporär lösning? Det undrar Realtids Per Agerman.

Håller Mix och Stordalens all-inclusive-paket?

Per Agerman

Uppdaterad: 31 okt. 2019Publicerad: 31 okt. 2019

ANNONS

ANNONS

Mest läst i kategorin

Varken Harald Mix eller Petter Stordalen är några blyga violer i affärssammanhang. Båda vet att snabba affärer med rätt tajming kan ge hög utdelning. Nu har de druckit kaffe tillsammans och bestämt sig för att ge sig in i resebranschen genom köpet av Ving.

Petter Stordalen intog sin vanliga roll som en entreprenörsmessias när han showade med Vings maskotar Bernie och Lollo under presskonferensen när affären tillkännagavs på onsdagen. Samtidigt arbetade en lång rad advokater och andra i dealteamet med att få detaljerna på plats. För det är delvis ny mark som bryts när de värdefulla delarna av Thomas Cooks nordiska verksamhet nu ska få nya ägare.

På ytan liknar det vilken affär som helst. Altors femte fond går tillsammans med Stordalens holdingbolag Strawberry in med 40 procent vardera, resterande andel tar brittiska TDR Capital hand om. Trion har mellan sig inga problem att skaka fram det kapital som behövs för att säkra fortsatt drift. Summan 6 miljarder har nämnts men det är inte klart vad som går till att täppa till gamla hål och vad som går till den framtida driften.

Det speciella är att säljsidan ser ut att bestå av tre konkursbon som fram till onsdagen inte fanns på plats. Parallellt med att affären tillkännagavs lämnades nämligen konkursansökningar in för bolagen Thomas Cook Nordic Holding, Thomas Cook Northern Europe och Ving Sverige.

Planen är nu att de nya ägarna ska kunna plocka russinen ur kakan genom att ta över dotterbolag och inkråm från konkursbolagen. I princip beskrivs det som att verksamheten, inklusive all personal, ska drivas vidare utan avbrott. Enligt den tidplan som kommunicerats ska detta ha skett innan arbetsveckans slut, kanske redan inom ett dygn. Arbetet leds av den erfarne konkursförvaltaren Mikael Kubu som har tagit kommandot i de tre bolagen.

Att det långt ifrån handlar om några vanliga konkurser visas av att Stockholms tingsrätt i konkursbesluten hänvisar till en särskild EU-förordning om insolvensförfaranden som gör de svenska konkurserna till så kallade huvudinsolvensförfaranden. Därmed får de en särskild status inom EU.

Det kan få betydelse för eventuella gränsdragningsproblem mot den stora Thomas Cook-konkursen som administreras i Storbritannien men även mot andra delar av koncernen. Frågan är nu om den nordiska delen är isolerad från övriga delar på ett fullgott sätt? Resejätten har exempelvis haft ett komplext upplägg med koncerninterna ”cash pools” och lån mellan olika koncernbolag. Här kan fordringsägare i olika länder ha delvis olika intressen.

Hur skuldsidan ser ut i de tre konkursade bolagen är inte känt. Gruppen har arbetat med flera nordiska banker, varav DNB och Nordea är kända sedan tidigare. Det har även spekulerats om att Handelsbanken har en exponering, vilket dock inte bekräftats. Thomas Cook Northern Europe har också pågående tvister med Skatteverket gällande avdragsrätt för koncerninterna lån.

ANNONS

Här är några talade citat från ett av de konkursade bolagens konkursansökan:

”På grund av finansierings- och skuldstrukturen … har det inte varit möjligt att träffa en villkorad överlåtelse som innefattar samtliga bolag (aktier) i den nordiska verksamheten, utan överlåtelsen kan ske först efter en konkurs och med ett antal konkursbon som säljare.”

”Om relevanta beslut inte kan tas inom denna tid kommer det inte längre finnas förutsättningar att genomföra en överlåtelse där verksamheten kan

drivas vidare”, heter det i konkursansökan.

Vidare nämns att det ”i princip inte finns några prioriterade borgenärer”.

Det troliga är att köparna redan har säkrat klartecken från stora fordringsägare och förvaltarna i Storbritannien att de är med på affären. Men det handlar ändå om minerad mark, inte minst för styrelserna i konkursbolagen och för konkursförvaltaren. Klart är att Mikael Kubu knappast kommer att ha tid att genomföra en normal konkursutförsäljning och ta in flera anbud. Samtidigt måste han kunna motivera att det föreslagna budet är det bästa.

Kan de nu snabbt genomdrivna konkurserna och följande försäljningar klandras på något sätt öppnar det för potentiella framtida tvister. Till att börja med kan konkurserna i sig överklagas under en period av tre veckor. Men långt innan dess måste de nya ägarna alltså ha fått kontroll över verksamheten och sett till att ny finansiering finns på plats.

Men varken Harald Mix eller Petter Stordalen har låtit sig stoppas av snårig formalia historiskt. För drygt tio år sedan köpte exempelvis Altor och Bure ut Carnegie och Max Matthiessen från Riksgälden efter att verksamheterna förstatligats under turbulenta former krishösten 2008. De gamla ägarna försökte senare få kompensation för förlorade värden men utan framgång.

En intressant detalj i sammanhanget är att det är just Carnegie som de senaste veckorna agerat rådgivare i försöken att hitta en köpare till Ving-verksamheten.

ANNONS

Altor och Bure har dock sedan länge gått skilda vägar. Idag är endast Altor kvar som ägare. Frågan är hur länge det nya radarparet bakom Ving kommer att kampera ihop? Petter Stordalen har trumf på hand då han har goda relationer med de tredje delägaren, TDR Capital, sedan tidigare. Hans befintliga verksamhet ligger också klart närmare Vings än Altors blandade investeringsportfölj. Harald Mix är å andra sidan ingen person som gillar att sitta passiv vid sidan av.

När det showades tillsammans med Bernie och Lollo på onsdagen var det dock idel lovord som gällde mellan parterna. Ska showen fortsätta gäller det i första steget att köparnas advokater täckt alla flanker i förvärvsplanen så att alla externa parter är nöjda med det all-inclusive-paket som serveras.

Läs mer från Realtid - vårt nyhetsbrev är kostnadsfritt:

ANNONS

ANNONS

Senaste nytt

ANNONS

ANNONS