Den svenska ekonomin går bra. Men samtidigt finns det mörka moln vid horisonten. Dessa handlar framförallt om prisutvecklingen på den svenska bostadsmarknaden och den höga skuldsättning hos hushållen som blir en följd av detta, konstaterar Finansinspektionen i årets första stabilitetsrapport.

FI: “Ett unikt läge för svensk ekonomi”

admin

Uppdaterad: 01 juni 2017Publicerad: 01 juni 2017

ANNONS

ANNONS

Mest läst i kategorin

“Svensk ekonomi går bra. Men högkonjunktur och låga räntor har lett till att tillgångspriserna är höga och att hushållens skulder ökar snabbt. Riskerna kopplade till höga bostadspriser och hushållens stora skulder är fortsatt förhöjda. En framtida konjunkturnedgång kan därmed fördjupas av ett kraftigt bostadsprisfall och stora konsumtionsneddragningar. Det amorteringskrav FI införde 2016 har minskat skulderna och fått hushållen att köpa billigare bostäder. Dessutom ökar det hushållens motståndskraft på sikt. För att ytterligare stärka hushållens motståndskraft avser FI att skärpa det nuvarande amorteringskravet.” Det skriver Finansinspektionen (FI) i sina slutsatser i 2017 års första finansiella stabilitetsrapport.

Rapporten utkommer två gånger per år och är en genomgång och bedömning av den finansiella stabiliteten och eventuella finansiella obalanser i den svenska ekonomin.

Det är en förhållandevis ljus bild FI tecknar av läget i ekonomin och omvärlden, även om det finns en del mörka moln vid horisonten som skulle kunna ställa till det för den svenska ekonomin och de finansiella marknaderna.

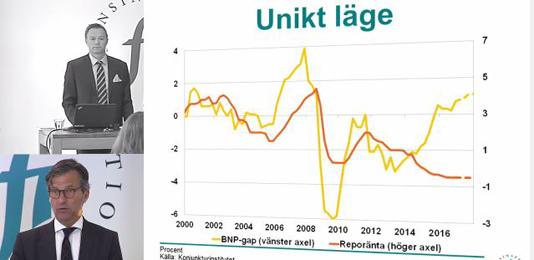

“Den svenska ekonomin stärks under 2017, med fortsatt stigande resursutnyttjande och ökad sysselsättning. Samtidigt har räntorna legat kvar på historiskt låga nivåer under en lång tid. Det är ett unikt läge för svensk ekonomi och kombinationen av god tillväxt och extremt låga räntor bidrar till att tillgångspriser och skulder ökar snabbt. I en sådan miljö finns det risk för att obalanser byggs upp, vilket kan leda till påfrestningar om störningar träffar den svenska ekonomin”, framgår det av rapporten.

“Det svenska banksystemet är stort och domineras av ett fåtal banker som är nära sammanlänkade. Det, i kombination med att bankerna är beroende av marknadsfinansiering, gör banksystemet sårbart och de ekonomiska konsekvenserna kan bli stora om bankerna får problem. FI bedömer att svenska banker överlag har tillfredsställande motståndskraft och förmåga att upprätthålla samhällskritiska funktioner även under turbulenta förhållanden. Det beror på att svenska banker har fortsatt god lönsamhet, låga kreditförluster och höga kapitalnivåer i förhållande till riskerna i verksamheten. Bankernas kapital består till stor del

av buffertar som kan användas som tillfälliga stötdämpare för att under dåliga tider täcka förluster.

Svenska banker är mer välkapitaliserade och har högre lönsamhet än sina europeiska konkurrenter, vilket har bidragit till att de har god tillgång till finansiering. Bankerna uppfyller även FI:s krav på likviditetsreserver för att klara av tillfälliga perioder av stress. Men bankerna har en stor andel utländska marknadsfinansiering, och det innebär att oro på de internationella kapitalmarknaderna kan spridas till de svenska bankerna, även om förtroendet för dem inte har försämrats.”

Bolån och fastigheter är centrala

“En stor del av bankernas tillgångar utgörs av bolån och lån till företag med fastighetsrelaterad verksamhet. Utvecklingen på bolåne- och fastighetsmarknaden är därför centrala för bankernas risktagande, intäkter och resultat. Priserna på kommersiella fastigheter har stigit kraftigt de senaste åren och fastighetsbolagens skulder har ökat. Efterfrågan på affärslokaler är stor, men sektorn är känslig för konjunkturnedgångar. FI bedömer att riskerna på den kommersiella fastighetsmarknaden kan vara förhöjda och följer utvecklingen noga.”

ANNONS

Värdepappersmarknaderna har en central roll i det finansiella systemet, som det finansiella verktyg som prissätter och fördelar risker och kapital. Marknader som fungerar väl kan agera stötdämpare vid störningar, medan marknader som fungerar dåligt i stället kan förstärka och sprida problem. Där konstaterar rapporten att läget för närvarande är lugnt på de svenska marknaderna.

“Värdepappersmarknaderna har visat förhållandevis låga nivåer av finansiell stress, trots stor politisk och ekonomisk osäkerhet den senaste tiden. För närvarande ser marknadslikviditeten ut att vara god. Men i och med att marknadsutvecklingen varit lugn har motståndskraften inte satts på prov. Det finns enskilda indikatorer som pekar på underliggande sårbarheter i värdepappersmarknaderna och det är svårt att på förhand avgöra hur de kommer att reagera vid ökad stress.

En förutsättning för fungerande värdepappersmarknader är att det finns en effektiv och tillförlitlig finansiell infrastruktur. FI bedömer att den finansiella infrastrukturen i Sverige för närvarande har en hög operationell tillförlitlighet och att den fungerar väl. Men FI menar att flera systemviktiga infrastrukturföretag bör förbättra sin interna styrning och kontroll. Det är också viktigt att utveckla it-säkerheten och den interna beredskapen för att kunna förebygga och hantera cyberangrepp.”

Utmaningar för försäkringsbolagen på sikt

Livbolagens finansiella ställning ser i nuläget god ut. De låga räntorna försvagar bolagens soliditet men effekten motverkas av den starka börsutvecklingen. Europeiska försäkringsmyndighetens (Eiopas) stresstest visar att de svenska försäkringsföretagen generellt sett är finansiellt starka och kan hantera finansiella chocker, konstaterar Finansinspektionens analytiker men flaggar samtidigt för vad som kan tänkas ske framöver.

“Försäkringsföretagen står samtidigt inför framtida utmaningar om lågränteläget blir långvarigt, och på sikt kan det skapa problem för livbolagen att möta sina garanterade åtaganden

Livbolagens investeringsbeteende kan under perioder av finansiell turbulens bidra till att förstärka rörelser på de finansiella marknaderna. Regelverken för värderingen av företagens långsiktiga åtaganden är delvis utformade för att motverka procykliska beteenden, men medför nackdelen att pensionsskulden riskerar att bli undervärderad vid varaktigt låga räntor. För att hantera problemet har Eiopa fastställt en ny metod för att beräkna UFR, den långsiktigt stabila jämviktsränta som används för att beräkna nuvärdet av garanterade åtaganden med långa löptider.

Metoden innebär sannolikt att svenska försäkringsföretag kommer att behöva anpassa sig till lägre UFR-nivåer över de närmaste åren.”

ANNONS

Bostadspriserna är det stora problemet

FI bedömer att sannolikheten för en större prisnedgång på bostadsmarknaden är högre än normalt. Bostadspriserna har ökat snabbt och under en lång tid, och priserna har under de senaste åren stigit betydligt snabbare än hushållens inkomster. Om allvarliga störningar skulle drabba den svenska ekonomin kan bostadspriserna sjunka betydligt, vilket kan förstärka en konjunkturnedgång eftersom hushållen då tvingas strama åt sin privata konsumtion för att klara av att betala lånen på sina bostäder konstateras i rapporten.

“Hög tillväxt och extremt låga räntor bidrar till att bostadspriser och hushållens skulder ökar snabbt. De svenska hushållens ekonomi är fortsatt stark; inkomsterna stiger, hushållens sparande är högt och de har en betydande nettoförmögenhet. Hushållen har förvisso stora skulder men deras återbetalningsförmåga är god. Riskerna kopplade till hushållens stora skulder handlar därför primärt om att de kan komma att kraftigt dra ned sin konsumtion i en framtida ekonomisk nedgång. Hushåll med stora skulder bedöms vara mer känsliga för inkomstbortfall och makroekonomiska störningar.

Det amorteringskrav FI införde 2016 har medfört att nya bolånetagare lånar mindre och köper billigare bostäder, vilket har ökat deras motståndskraft mot makroekonomiska störningar. I takt med att hushållen amorterar kommer motståndskraften att stärkas ytterligare.”

Makroekonomiska sårbarheter

“Hushållens skulder ökar dock fortfarande i förhållande till deras inkomster. I kombination med de stigande bostadspriserna innebär detta att makroekonomiska sårbarheter fortsätter att byggas upp. För att ytterligare öka hushållens motståndskraft avser FI därför att skärpa amorteringskravet för hushåll med höga skuldkvoter. Kravet innebär att hushåll som lånar mer än 4,5 gånger bruttoinkomsten ska amortera 1 procent per år utöver det som följer av de nu gällande amorteringsreglerna. Det innebär att det skärpta amorteringskravet framöver baseras både på bostadens värde och på hushållets inkomst.

Det skärpta kravet kommer att påverka cirka 14 procent av nya bolånetagare, men om skulderna fortsätter att växa snabbare än inkomsterna kommer allt fler att påverkas. De ökade amorteringarna kommer sannolikt att leda till att hushållen tar mindre bolån, köper billigare bostäder och att högt skuldsatta hushåll minskar sina skulder snabbare över tid.

FI bedömer därför att det skärpta kravet kommer att öka hushållens motståndskraft mot makroekonomiska störningar. Det är samtidigt viktigt att notera att ett skärpt amorteringskrav endast omfattar nya bolånetagare.”

ANNONS

Men FI:s åtgärder och policyförslag kan inte ensamt lösa de fundamentala problemen med obalanserna på bostadsmarknaden.

“För att motverka att snabbt stigande bostadspriser och skulder leder till stora obalanser krävs även åtgärder från andra politikområden”, konstaterar Finansinspektions generaldirektör och övriga analytiker avslutningsvis i stabiltetsrapporten.

Läs mer från Realtid - vårt nyhetsbrev är kostnadsfritt:

ANNONS

ANNONS

Senaste nytt

ANNONS

ANNONS