Hushållen har goda marginaler och klarar sina betalningar. Amorteringskravet har haft dämpande effekt på på hushållens skulder. Men det makroekonomiska riskerna är fortsatt förhöjda. Det är de viktigaste slutsaterna i Finansinspektionens första bolånerapport efter att de uppstramade bolånereglerna sjösatts.

Hushållen står pall – men riskerna är fortsatt höga för bolånen

admin

Uppdaterad: 07 apr. 2017Publicerad: 07 apr. 2017

ANNONS

ANNONS

Mest läst i kategorin

ANNONS

Jämför courtage

På torsdagen presenterade Finansinspektionens (FI) chefsekonom Henrik Braconier tillsammans med analytikern Henrik Larsson myndighetens första genomlysning av den svenska bolånemarknaden efter att de hårdare bolånekraven trätt i kraft.

– 1 juni 2016 infördes nya amorteringskrav, detta är de första effekterna av amorteringskravet som nu kan avläsas, säger Henrik Braconier.

Rapporten, som baseras på 26 000 bolån hösten 2016 släpps i ett makroekonomiskt läge med extremt låga räntor och en god tillväxt och där bostadspriserna är historiskt fortsatt höga.

Svenska hushåll har skulder på 3 563 miljarder kronor, vilket motsvar 81 procent av bruttonationalprodukten (BNP). Bolånen utgör 82 procent av hushållens samlade skulder.

De ovanliga makroekonomiska förutsättningarna skapar problem konstaterar de två rapportförfattarna. Det unikt låga ränteläget påverkar framförallt bostadsmarknaden.

“Hushållens skulder har ökat kraftigt de senaste åren. Under samma period har bolåneräntorna fallit och är nu historiskt låga. Dessutom har bostadspriserna stigit kraftigt. Finansinspektionen bedömer att risken för ett bostadsprisfall är förhöjd jämfört med ett normalläge och att det är troligare att bolåneräntorna stiger än att de sjunker”, skriver de båda rapportförfattarna.

– Vi ser en betydligt snabbare tillväxt jämfört med hur inkomsterna stiger och det är inte hållbart i längden, konstaterar Henrik Braconier.

– Risken för en dålig utveckling med snabba ränteökningar, fallande inkomster och i värsta fall ett kraftigt bostadsprisfall finns där och den är betydande.

ANNONS

De mest utsatta hushållen i ett läge där räntorna återigen skulle börja klättra uppåt är de med rörliga räntor på sina bolån, samt nya låntagare på bolånemarknaden som till exempel unga i storstadsregionerna med stora lån ställt i relation till hushållsinkomsten.

Snabba räntehöjningar skulle i dagsläget tydlig påverka hushållens konsumtion. Hushållens konsumtion skulle minska märkbart vilket i sin tur drar ned BNP-tillväxten.

– En ränteökning med 3 procent minskar hushållens konsumtion med 2,5 procent, och hushållens konsumtions är ungefär halva BNP, säger analytikern Håkan Larsson.

Men hushållens motståndskraft har å andra sidan förbättrats efter att både bolånetaket och amorteringskravet trätt i kraft. Bolånekunderna klarar Finansinspektionens stresstester bra konstateras vidare i rapporten. Det är således begränsade risker för att bankerna ska drabbas av stora kreditrisker vid ett dåligt scenario.

“Fler hushåll klarar stigande räntor och ökad arbetslöshet utan att få underskott i sina månadsbetalningar jämfört med tidigare år”, skriver de båda ekonomerna i sammanfattningen av rapportens viktigaste slutsatser och fortsätter:

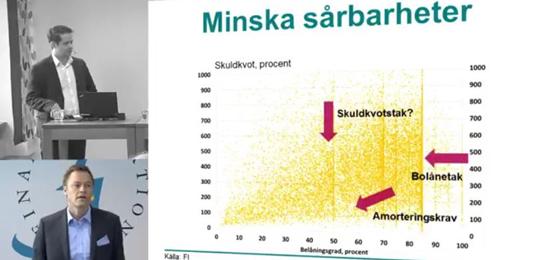

“Amorteringarna på nya bolån har ökat sedan 2011 och amorteringskravet har ytterligare stärkt den utvecklingen. Andelen hushåll som amorterar och amorteringarnas genomsnittliga storlek ökade kraftigt 2016. Detta är i linje med FI:s tidigare förväntningar. FI:s analys visar att nya bolåntagare som omfattas av kravet förändrat beteendet. Nya bolåntagare som omfattas av kravet lånar mindre än vad som annars hade varit fallet och köper billigare bostäder.

Den genomsnittliga belåningsgraden för nya bolånetagare har legat relativt stabilt de senaste åren. Den genomsnittliga belåningsgraden minskade till 64 procent 2016, vilket är 1 procentenhet lägre än 2015. I stocken av befintliga bolån har belåningsgraden minskat under flera år och var 48 procent 2016.

Den totala skuldkvoten bland de som tog nya bolån minskade något 2016, efter flera års uppgång. Den genomsnittliga skuldkvoten var 402 procent 2016, jämfört med 406 procent 2015.”

ANNONS

Läs mer från Realtid - vårt nyhetsbrev är kostnadsfritt:

ANNONS

Jämför courtage

Compricer är Sveriges största jämförelsetjänst för privatekonomi. Klicka här för att jämföra courtage.

Jämför här

ANNONS

ANNONS

Senaste nytt

ANNONS